12519 จำนวนผู้เข้าชม |

วันนี้ วางแผน.com จะพาทุกคนมารู้จัก “ประกันชีวิตแบบบำนาญ” ซึ่งเป็นแบบประกันชีวิตที่อาจจะไม่ค่อยคุ้นเคยกัน ว่ามีข้อดีข้อด้อยอย่างไร เหมาะกับกลุ่มคนที่มีเป้าหมายแบบไหน รวมถึงเงื่อนไขการรับเงินหลังเกษียณ ตัวอย่างประกันบำนาญที่น่าสนใจและวิธีคำนวณลดหย่อนภาษีเงินได้อย่างละเอียด

ประกันบำนาญคืออะไร ?

ประกันบำนาญ หรือ ประกันชีวิตแบบบำนาญ คือประกันชีวิตแบบออมทรัพย์ประเภทหนึ่ง ซึ่งเป็นประเภทที่ “มีความคุ้มครองทั้งชีวิตและจ่ายผลประโยชน์ให้เป็นรายงวด” หลังจากจ่ายเบี้ยประกันครบตามที่กำหนด เป็นการทำเพื่อวางแผนทางการเงินในระยะยาว เปรียบเสมือนกับเป็นการสร้างกองทุนบำนาญให้กับตัวเอง เพื่อไว้ใช้จ่ายยามเกษียณ โดยการจ่ายผลประโยชน์เป็นรายปีหรือรายงวดอย่างสม่ำเสมอจนกว่าผู้เอาประกันจะเสียชีวิต หรือตามระยะเวลาที่กำหนดไว้ในกรมธรรม์ประกัน คล้ายกับประกันชีวิตแบบสะสมทรัพย์ที่เราอาจจะคุ้นเคยกันดี

ประกันบำนาญ จะแบ่งระยะเวลาของกรมธรรม์ออกเป็น 2 ช่วง คือ

1. ช่วงออมเงิน คือ ช่วงที่ลูกค้าฝากหรือสะสมเงินออมในบัญชีของตัวเองในประกันชีวิต

2. ช่วงรับบำนาญ คือ ช่วงที่บริษัทประกันจ่ายเงินได้ประจำให้แก่ลูกค้าหรือผู้เอาประกัน ตามที่ระบุไว้ในกรมธรรม์ จนกว่าผู้เอาประกันจะเสียชีวิต หรือจนกว่าจะครบสัญญา

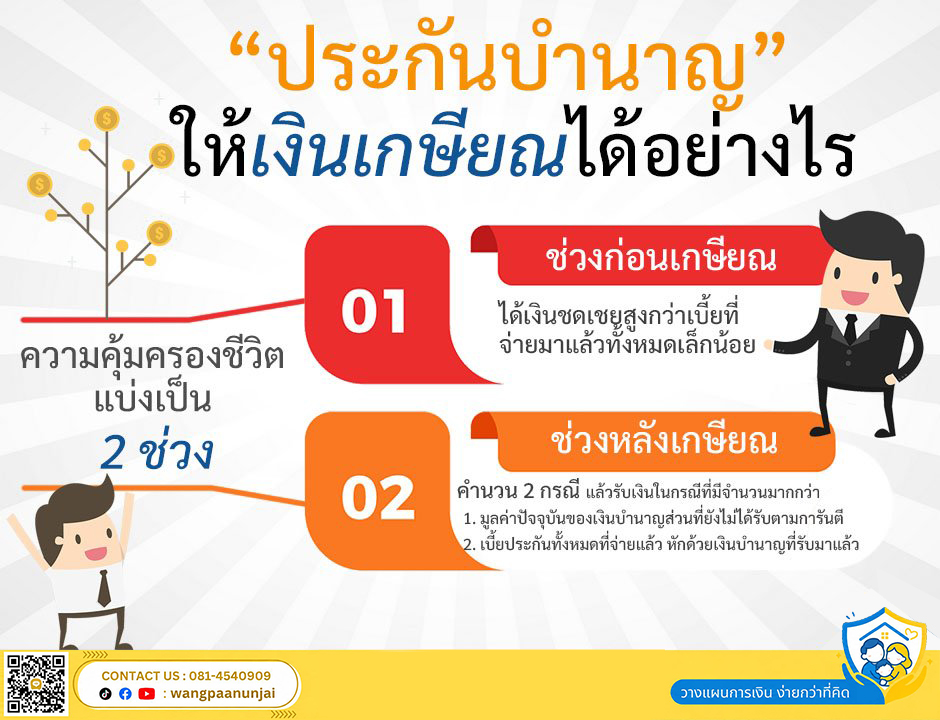

ความคุ้มครองชีวิตของประกันบำนาญ ?

ในส่วนของความคุ้มครองชีวิต จะแบ่งออกเป็น 2 ช่วง

- หากเสียชีวิต ช่วงก่อนจะเกษียณ ก็จะได้เงินชดเชยที่สูงกว่าเบี้ยที่จ่ายมาแล้วทั้งหมดเล็กน้อย อาจคำนวณได้หลายแบบ เช่นเป็นเปอร์เซ็นจากทุนประกัน หรือคำนนวณจากเบี้ยทั้งหมดที่จ่ายไปแล้ว หรือจ่ายมูลค่าเวนเงินสดกรมธรรม์ที่มีอยู่ แล้วแต่ว่าจำนวนใดจะมากกว่า แต่จะมากกว่าเบี้ยทั้งหมดที่จ่ายไปแล้วอย่างแน่นอน

- หากเสียชีวิต ช่วงหลังเกษียณ ก็จะได้เงินชดเชยเป็นมูลค่าปัจจุบันของเงินบำนาญส่วนที่ยังไม่ได้รับ ซึ่งจะการันตีว่าอย่างน้อยต้องได้รับกี่ปี เช่น 10 ปี หรือ 15 ปี แล้วแต่แบบประกัน หรืออาจได้รับเป็นจำนวนเงินตามเบี้ยประกันทั้งหมดที่ชำระไปแล้ว หักด้วยเงินบำนาญที่ได้รับมาแล้ว ซึ่งก็ขึ้นอยู่กับแบบประกันที่ทำเช่นกัน

โดยส่วนมากบริษัทประกันชีวิตมักจะมีการประเมินจำนวนงวดที่ต้องจ่ายเงินบำนาญตามอายุเฉลี่ยของคนที่มีช่วงอายุเดียวกันหรือใกล้เคียงกัน แปลว่า หากคุณมีชีวิตยืนยาวกว่าคนทั่วไป คุณจะได้รับเงินบำนาญมากกว่าค่าเบี้ยประกันที่คุณจ่ายไป

และหากคุณเสียชีวิตเร็วกว่าคนรุ่นเดียวกัน คุณจะได้รับเงินบำนาญน้อยกว่าค่าเบี้ยประกันที่คุณจ่ายไปค่ะ แต่จะมีประกันบำนาญบางแบบที่รับประกันการรับเงินเป็นจำนวนงวดที่กำหนดตายตัว ถึงแม้จะจากไปก็ยังได้รับเงินบำนาญตามจำนวนงวดที่เหลือ เช่น แบบประกัน รีเทิร์นรีไทร์ ของบริษัท เมืองไทยประกันชีวิต

ประกันบำนาญเหมาะกับใคร ควรทำเมื่อไหร่ ?

คนที่ควรทำและช่วงเวลาที่เหมาะสมสำหรับการทำประกันชีวิตแบบบำนาญ คือ

- ผู้ที่มีช่วงอายุ 30 – 55 ปี

- ผู้ที่ลงทุนผ่านกองทุน RMF

- ผู้ที่ไม่ชอบการลงทุนที่มีความเสี่ยงมากนัก

- ผู้ที่ต้องการผลตอบแทนที่แน่นอน

- ผู้ที่ไม่ต้องการเป็นภาระแก่ลูกหลานในอนาคต

- ผู้ที่ต้องการวางแผนการเงินไว้ใช้หลังเกษียณในจำนวนที่แน่นอน

ซึ่งแปลว่าคนกลุ่มที่ทำประกันชีวิตแบบบำนาญนี้ สามารถรับความเสี่ยงได้น้อยกว่าการลงทุนเพื่อการเกษียณช่องทางอื่นๆ พร้อมกับต้องการสิทธิประโยชน์ในการป้องกันความเสี่ยงตามมา และสุดท้ายคือการได้รับสิทธิในการลดหย่อนภาษีเป็นของแถม

=====================

สอบถาม เช็คเบี้ย หรือปรึกษาการวางแผนประกัน

ปัญฑารีย์ ชีวสุทธานนท์, MDRT2024, Top Wealth Champion และ Top Health Champion

Tel&Line : 0814540909 หรือคลิกที่นี่ https://line.me/ti/p/eY-hHXdJj8

ตัวแทนประกันชีวิต ตำแหน่งผู้จัดการขาย A+ เมืองไทยประกันชีวิต เลขที่ใบอนุญาต 6301052742

ผู้แนะนำการลงทุน IC License เลขที่ 118641

UN/UL License เลขที่ 6301052742

ใบอนุญาตนายหน้าวินาศภัย เลขที่ใบอนุญาต 6604014880

Facebook คลิก : วางแผนอุ่นใจ

Tiktok คลิก : www.tiktok.com/@wangpaanunjai

Youtube คลิก : วางแผนอุ่นใจ

อย่าลืมกด Like, Follow และ Subscribe จะได้ไม่พลาดข่าวสารสำคัญจากพี่แผนนะคะ...

![[How to] กองทุนเพื่อลดหย่อนภาษีปี 2566 SSF กับ RMF ซื้ออันไหนดี](https://image.makewebcdn.com/makeweb/c_c_290x193/lOuJoJErT/DefaultData/SSF_RMF.jpg?v=202405291424 "[How to] กองทุนเพื่อลดหย่อนภาษีปี 2566 SSF กับ RMF ซื้ออันไหนดี")