3639 จำนวนผู้เข้าชม |

ประกันบำนาญลดหย่อนภาษี แบบประกันบำนาญจะสามารถใช้ลดหย่อนภาษี ทั้งแบบแสนแรกหรือ 2 แสนหลังได้ แปลว่า ถ้ายังไม่ได้ทำประกันชีวิต/ประกันสุขภาพเลย ก็ใช้บำนาญนี้ ลดหย่อนได้สูงสุด 300,000 บาท ในบทความนี้จะขอเปรียบเทียบแบบประกันบำนาญของเมืองไทยประกันชีวิต 3 แบบ เพื่อดูว่าแบบไหนให้ผลตอบแทนดีกว่ากัน ทั้งในแง่เงินบำนาญแต่ละปี ผลประโยชน์รวมทั้งกรมธรรม์ การการันตีจำนวนปีที่รับเงินบำนาญ และ สิทธิประโยชน์ทางภาษี เมื่อเทียบกับเบี้ยที่จ่ายต่อปีเท่ากัน

แบบประกันบำนาญจะสามารถใช้ลดหย่อนภาษี ทั้งแบบแสนแรกหรือ 2 แสนหลังได้ แปลว่า ถ้ายังไม่ได้ทำประกันชีวิต/ประกันสุขภาพเลย ก็ใช้บำนาญนี้ ลดหย่อนได้สูงสุด 300,000 บาท ในบทความนี้จะขอเปรียบเทียบแบบประกันบำนาญของเมืองไทยประกันชีวิต 3 แบบ เพื่อดูว่าแบบไหนให้ผลตอบแทนดีกว่ากัน ทั้งในแง่เงินบำนาญแต่ละปี ผลประโยชน์รวมทั้งกรมธรรม์ การการันตีจำนวนปีที่รับเงินบำนาญ และ สิทธิประโยชน์ทางภาษี เมื่อเทียบกับเบี้ยที่จ่ายต่อปีเท่ากัน

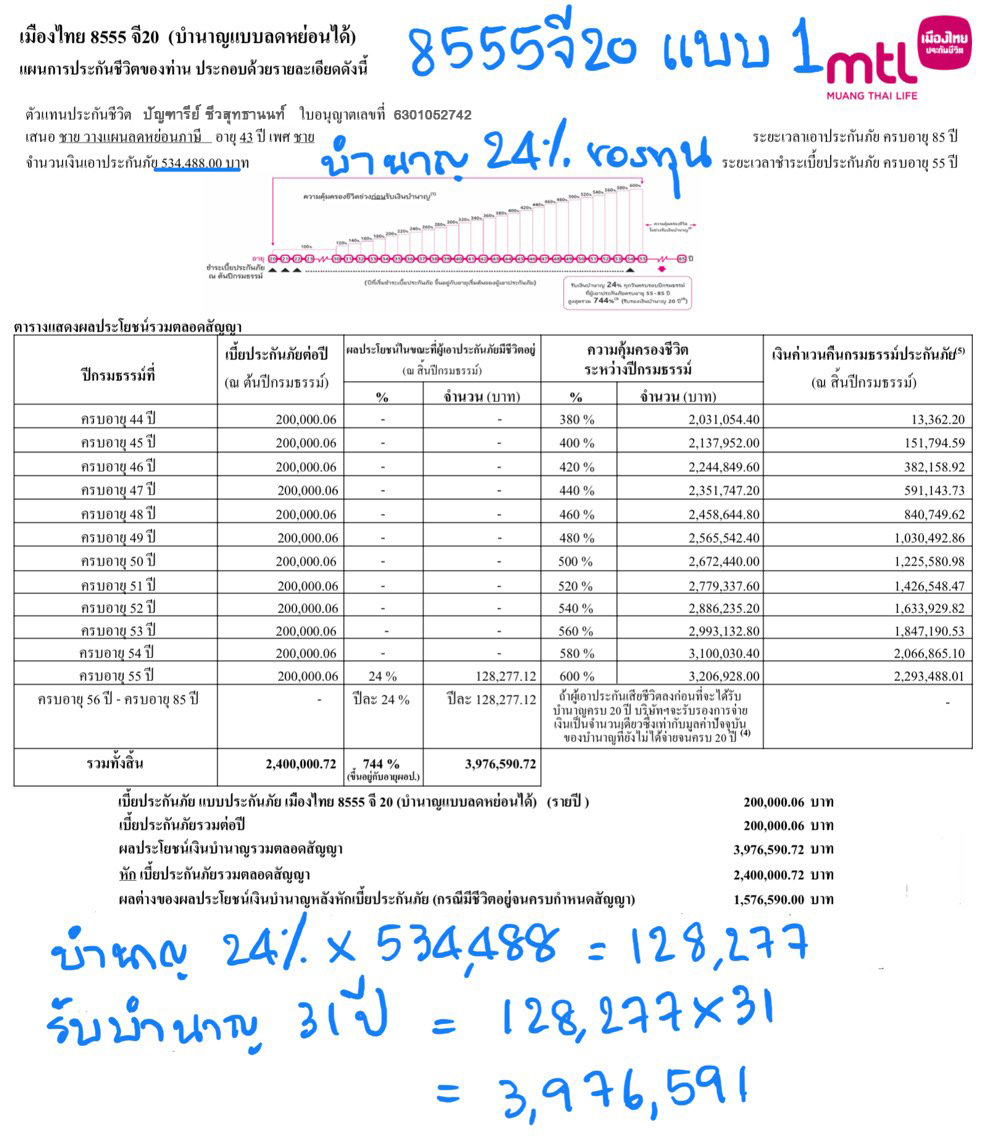

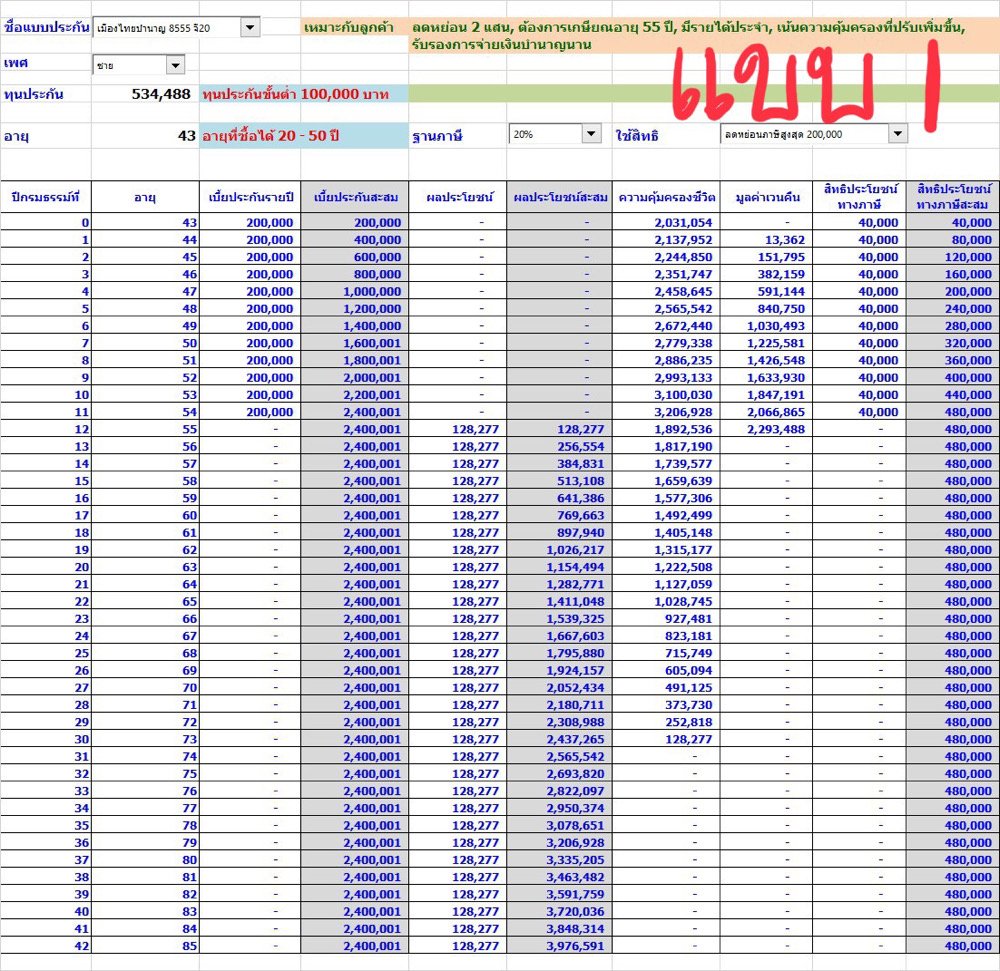

แบบที่เริ่มรับเงินบำนาญตอนอายุ 55 (จะจ่ายเบี้ยถึงอายุ 54) แบบที่เริ่มรับเงินบำนาญตอนอายุ 60 (จะจ่ายเบี้ยถึงอายุ 59) แบบที่รับเงินบำนาญสิ้นสุดตอนอายุ 85 แบบที่รับเงินบำนาญสิ้นสุดตอนอายุ 99แบบที่ 1 เมืองไทย 8555 จี 20 (บำนาญลดหย่อนได้)

เงินที่จ่าย

จ่ายเบี้ยปีละ 200,000 ตั้งแต่ปีที่ทำ คือตอนอายุ 43 ถึงอายุ 54

รวม 12 ปีเป็นเงิน 2,400,000

เงินที่รับ

รับบำนาญปีละ 128,277 ตั้งแต่อายุ 55 ถึง 85

รวม 31 ปี เป็นเงินรับ 3,976,591

(การันตีรับเงินบำนาญไม่น้อยกว่า 20 ปี)

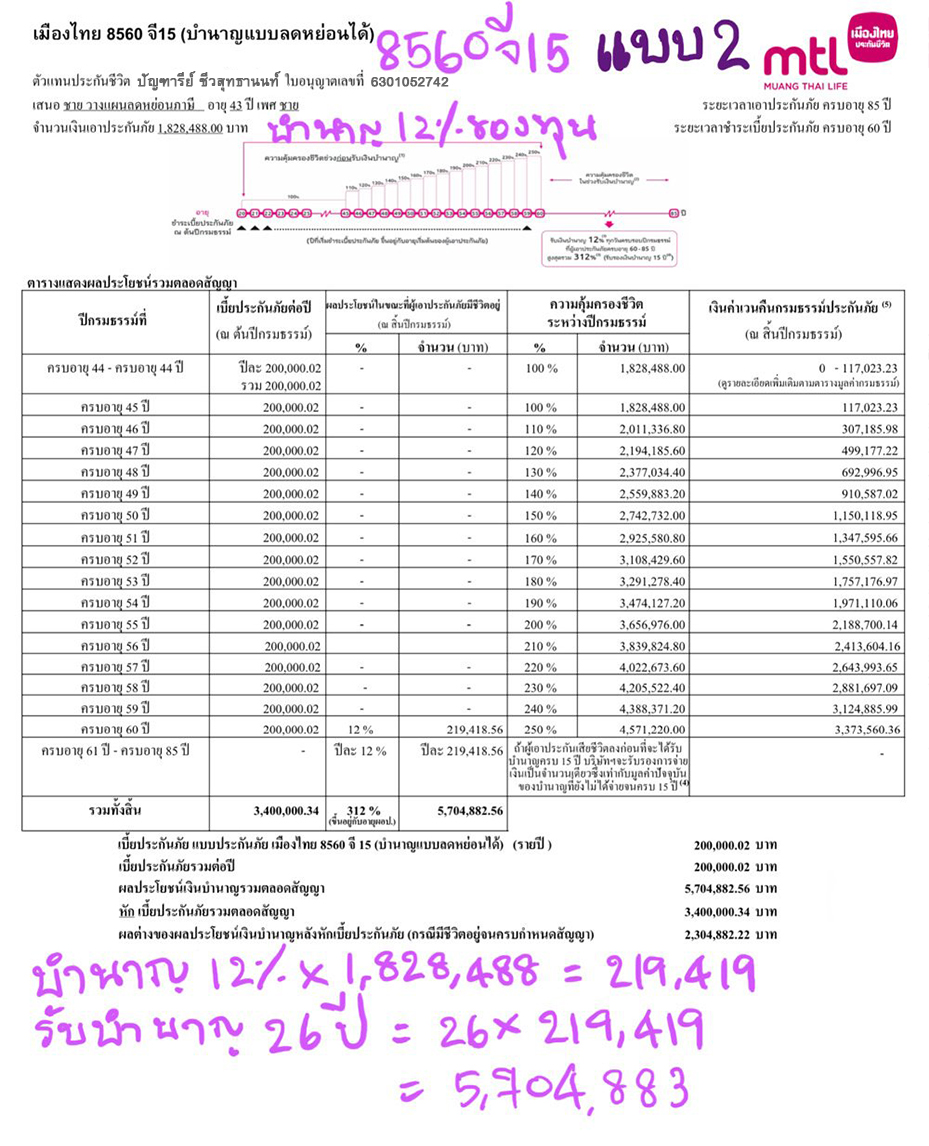

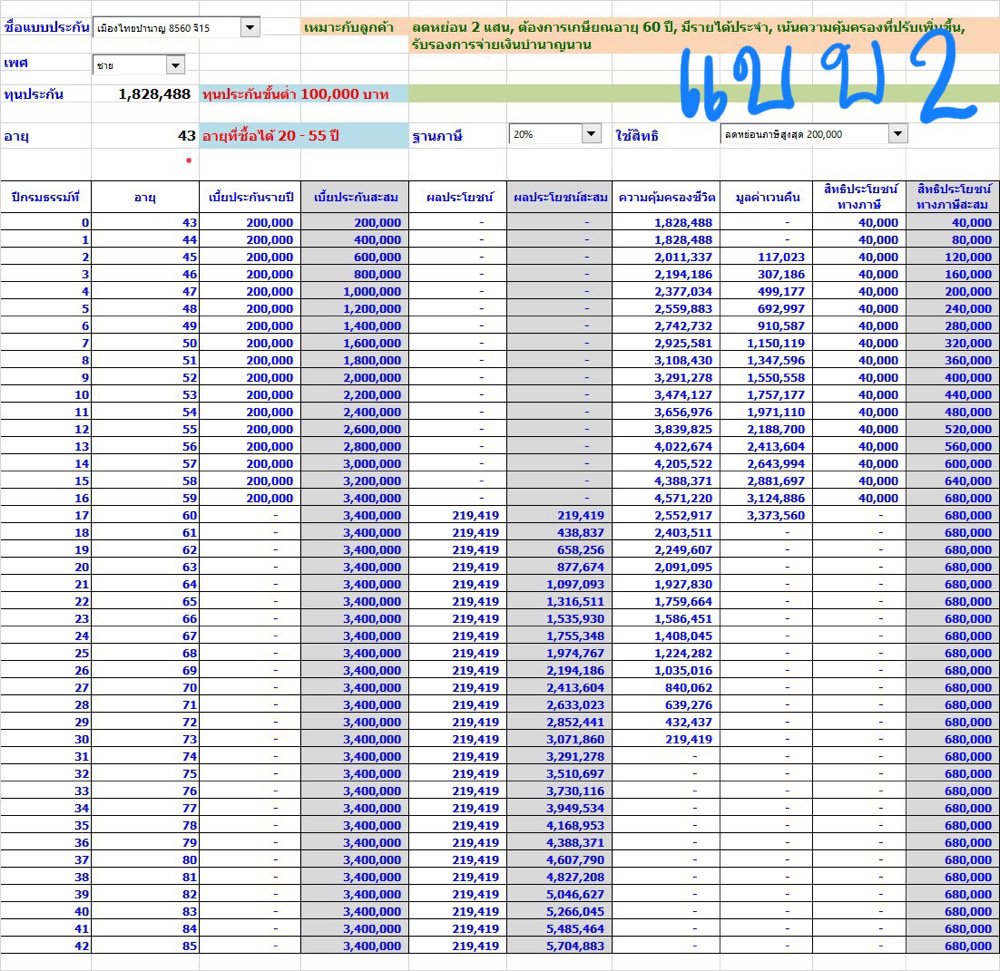

แบบที่ 2 เมืองไทย 8560 จี15 (บำนาญลดหย่อนได้)

เงินที่จ่าย

จ่ายเบี้ยปีละ 200,000 ตั้งแต่ปีที่ทำ คือตอนอายุ 43 ถึงอายุ 59

รวม 17 ปีเป็นเงิน 3,400,000

เงินที่รับ

รับบำนาญปีละ 219,419 ตั้งแต่อายุ 60 ถึง 85

รวม 26 ปี เป็นเงินรับ 5,704,883

(การันตีรับเงินบำนาญไม่น้อยกว่า 15 ปี)

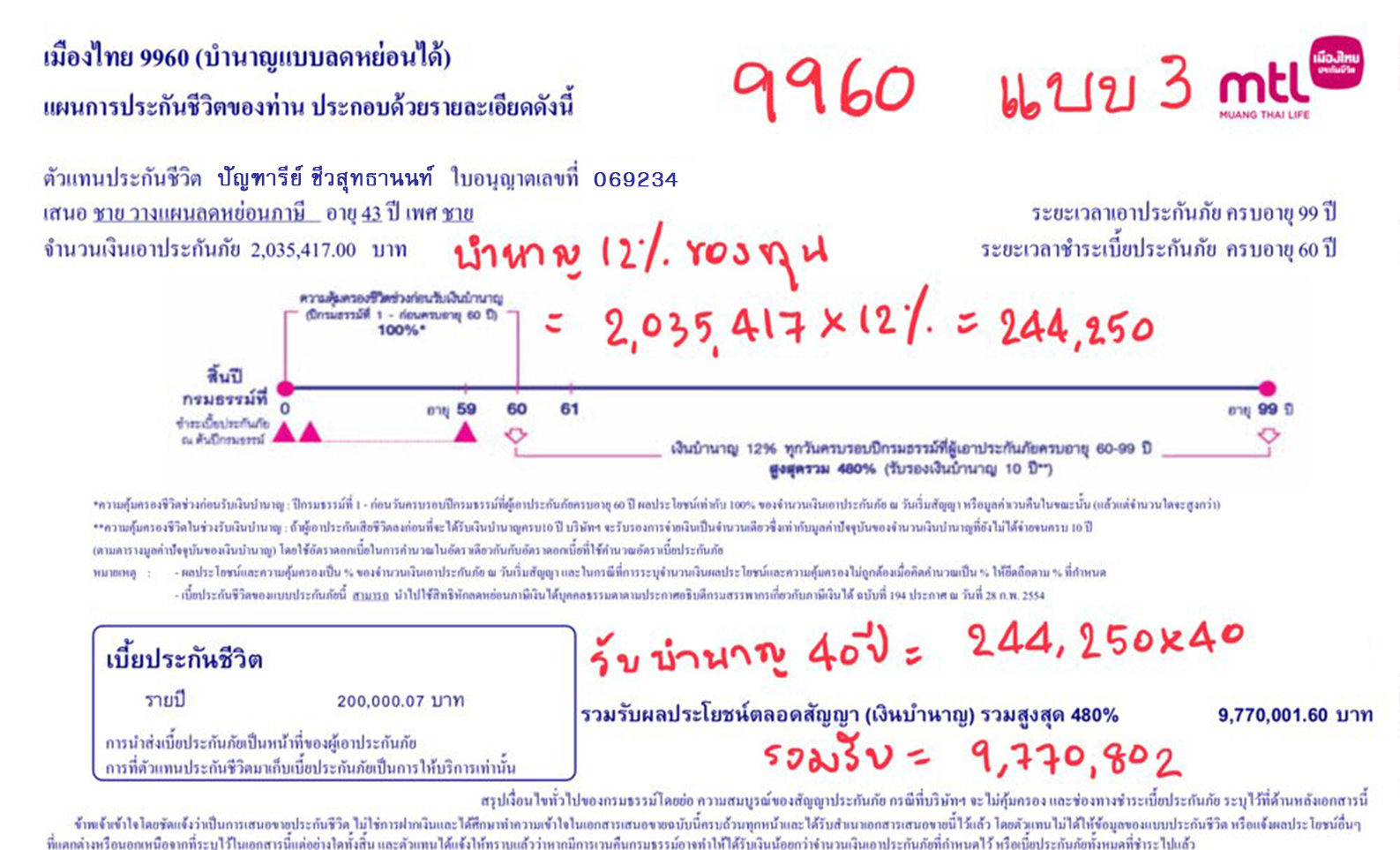

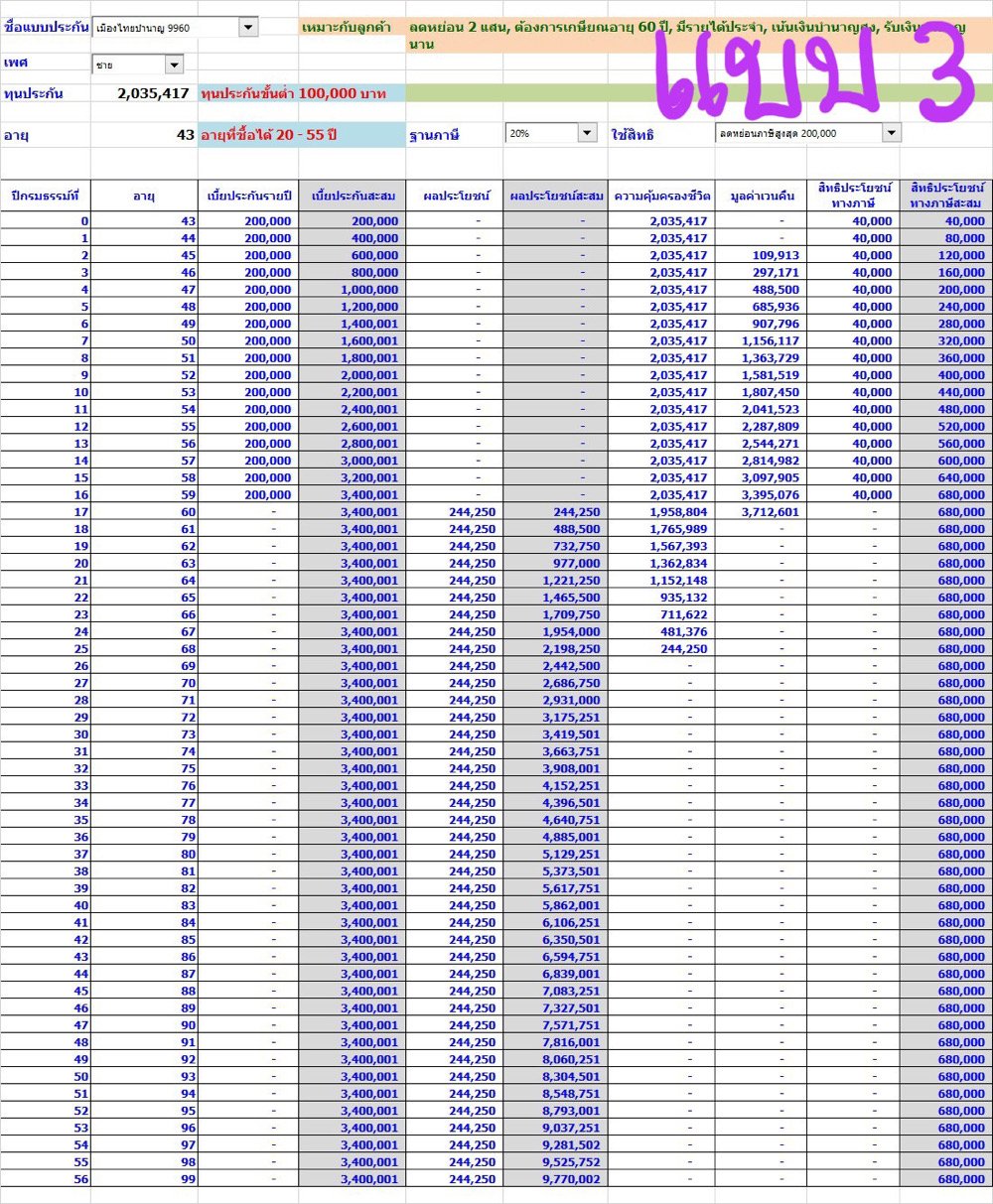

แบบที่ 3 เมืองไทย 9960 (บำนาญลดหย่อนได้)

เงินที่จ่าย

จ่ายเบี้ยปีละ 200,000 ตั้งแต่ปีที่ทำ คือตอนอายุ 43 ถึงอายุ 59

รวม 17 ปีเป็นเงิน 3,400,000

เงินที่รับ

รับบำนาญปีละ 244,250 ตั้งแต่อายุ 60 ถึง 99

รวม 40 ปี เป็นเงินรับ 9,770,802

(การันตีรับเงินบำนาญไม่น้อยกว่า 10 ปี)

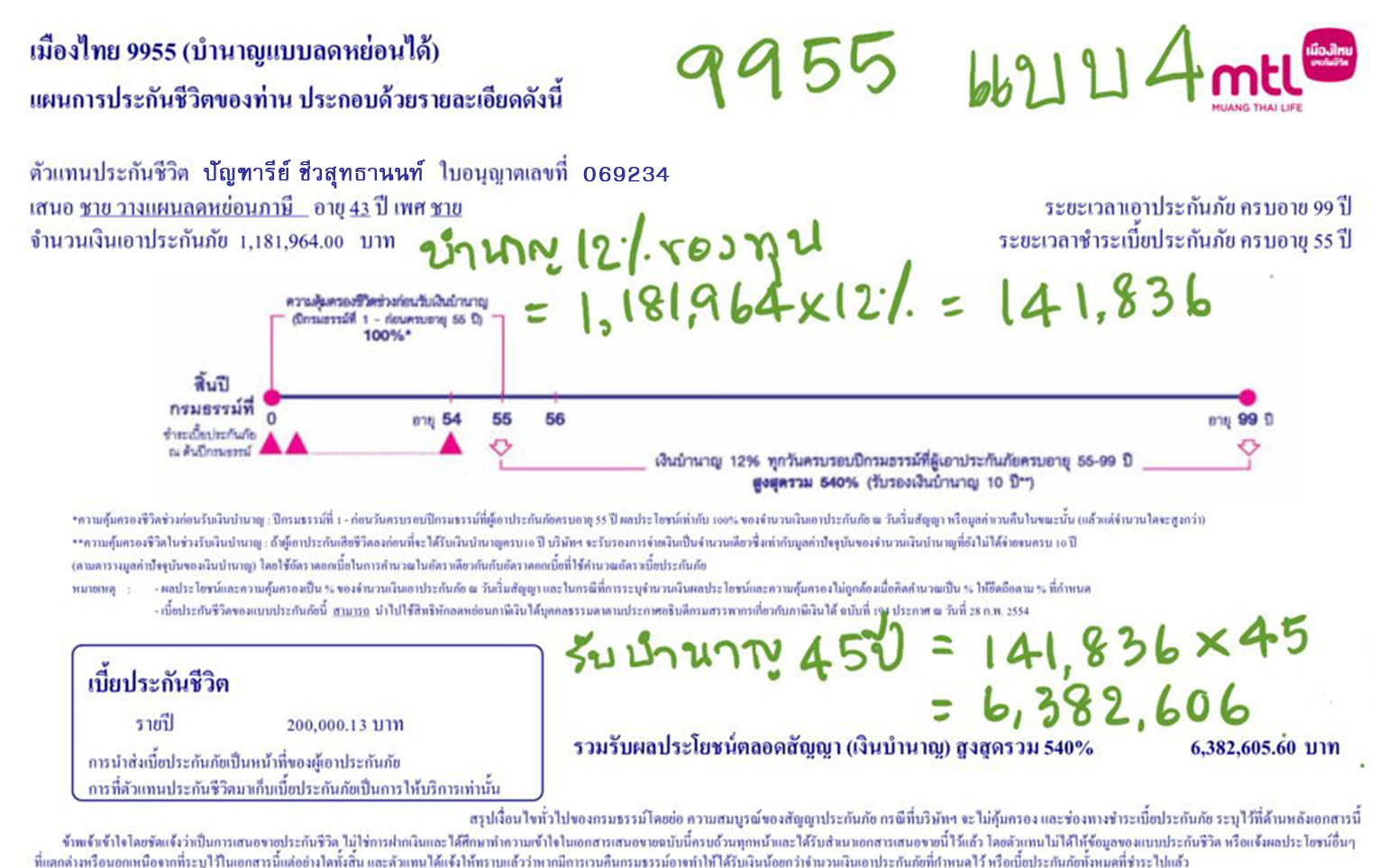

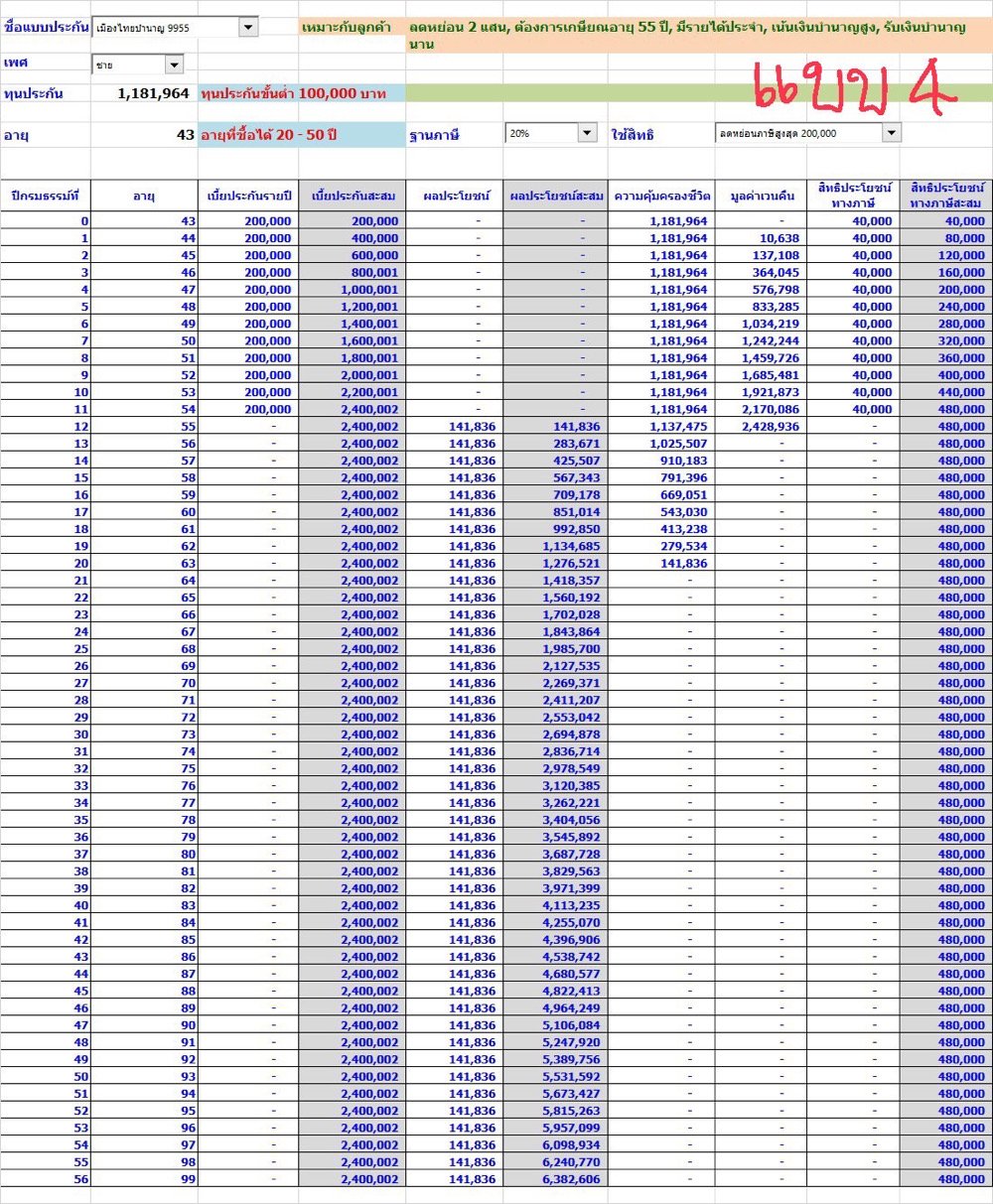

แบบที่ 4 เมืองไทย 9955 (บำนาญลดหย่อนได้)

เงินที่จ่าย

จ่ายเบี้ยปีละ 200,000 ตั้งแต่ปีที่ทำ คือตอนอายุ 43 ถึงอายุ 54

รวม 12 ปีเป็นเงิน 2,400,000

เงินที่รับ

รับบำนาญปีละ 141,836 ตั้งแต่อายุ 55 ถึง 99

รวม 45 ปี เป็นเงินรับ 6,382,606

(การันตีรับเงินบำนาญไม่น้อยกว่า 10 ปี)

ยังมีแบบประกันเพื่อการลดหย่อนภาษีอีกหลากหลายแบบ

หากสนใจให้วางแผนเพื่อการเกษียณและลดหย่อนภาษี

เพียงแจ้งชื่อ อายุ เพศ แบบประกัน สามารถกำหนดเบี้ยที่จะจ่ายและเงินที่จะรับแต่ละปี ส่งมาที่

แอดไลน์ : 0814540909 หรือคลิก https://line.me/ti/p/eY-hHXdJj8

วางแผนดอทคอมจะส่งแบบประกันหลากหลายให้ทางไลน์โดยเร็วที่สุดค่ะ

สอบถาม เช็คเบี้ย หรือปรึกษาการวางแผนประกัน

ปัญฑารีย์ ชีวสุทธานนท์, MDRT2024, Top Wealth Champion และ Top Health Champion

Tel&Line : 0814540909 หรือคลิกที่นี่ https://line.me/ti/p/eY-hHXdJj8

ตัวแทนประกันชีวิต ตำแหน่งผู้จัดการขาย A+ เมืองไทยประกันชีวิต เลขที่ใบอนุญาต 6301052742

ผู้แนะนำการลงทุน IC License เลขที่ 118641

UN/UL License เลขที่ 6301052742

ใบอนุญาตนายหน้าวินาศภัย เลขที่ใบอนุญาต 6604014880

Facebook คลิก : วางแผนอุ่นใจ

Tiktok คลิก : www.tiktok.com/@wangpaanunjai

Youtube คลิก : วางแผนอุ่นใจ

อย่าลืมกด Like, Follow และ Subscribe จะได้ไม่พลาดข่าวสารสำคัญจากพี่แผนนะคะ...

![[How to] กองทุนเพื่อลดหย่อนภาษีปี 2566 SSF กับ RMF ซื้ออันไหนดี](https://image.makewebcdn.com/makeweb/c_c_290x193/lOuJoJErT/DefaultData/SSF_RMF.jpg?v=202405291424 "[How to] กองทุนเพื่อลดหย่อนภาษีปี 2566 SSF กับ RMF ซื้ออันไหนดี")