10814 จำนวนผู้เข้าชม |

วันนี้ วางแผน.com ขอรีวิวแบบประกันสุขภาพเด็กเล็กแบบแยกค่าใช้จ่ายซึ่งมีเบี้ยประกันไม่แพงนัก แต่คุ้มครองหลายๆ ค่าใช้จ่าย โดยจะมีผลประโยชน์อะไรบ้างนั้น ตามไปดูกันเลยค่ะ เมื่อคิดถึงการทำประกันสุขภาพก็จะมาพร้อมกับประกันชีวิต ซึ่ง 2 ส่วนนี้เปรียบเสมือนปาท่องโก๋ที่จะต้องอยู่ด้วยกัน

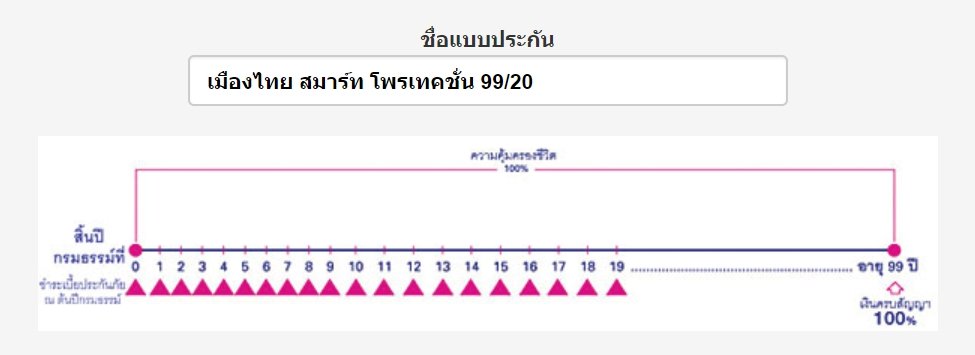

เริ่มต้นเรามาเลือกว่าจะทำแบบประกันชีวิตหลักแบบไหนให้เด็กเล็กดี วิธีการเลือกคือ เราจะแนะนำว่า หากจะทำสัญญาเพิ่มเติมเรื่องสุขภาพ ควรทำควบคับตัวประกันชีวิตชนิดที่มีระยะเวลายาวๆ แบบยาวๆ ที่เราจะแนะนำในรีวิววันนี้คือ คุ้มครองถึงอายุ 99 ปี จ่ายเบี้ยประกันชีวิต 20 ปี

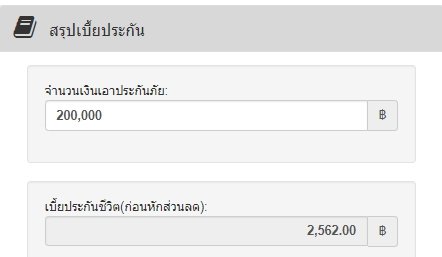

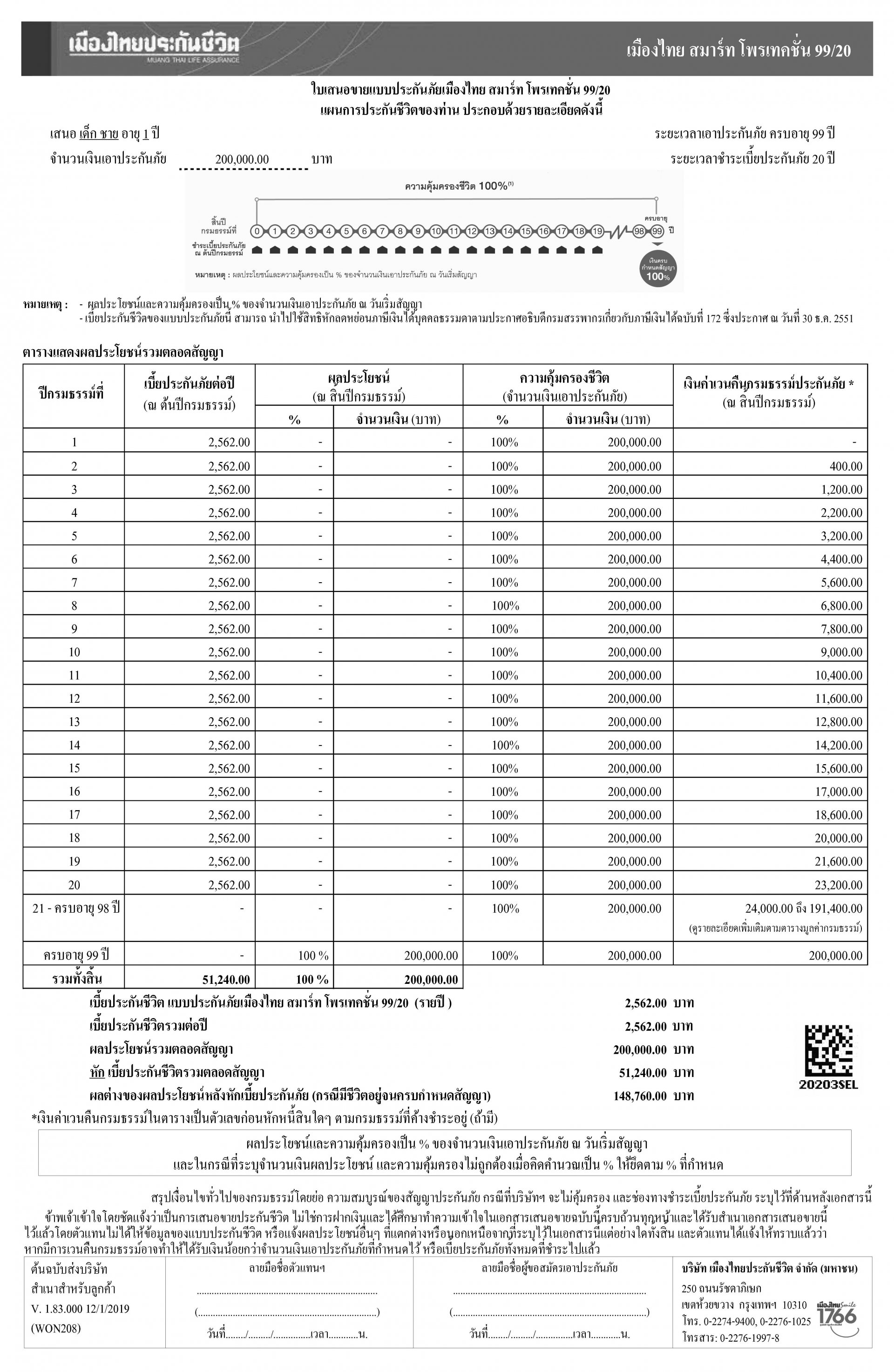

ตัวอย่าง จะสมมติให้เป็นเด็กชายเกิดปี พ.ศ.2561 แบบประกันชีวิตคือ เมืองไทย สมาร์ท โพรเทคชั่น 99/20 ทุนประกันขั้นต่ำสุดคือ 200,000 บาท เบี้ยประกันชีวิตหลักอยู่ที่ปีละ 2,562 บาท ซึ่งจะคงที่ไปเรื่อยๆ เป็นเวลา 20 ปี รวมจ่าย 2,562 คูณ 20 คือ 51,240

แต่เมื่อสิ้นสุดกรมธรรม์จะได้ผลประโยชน์คืน 200,000 บาทตามจำนวนทุนประกันที่เราทำไว้ ในส่วนนี้ก็จะเหมือนกับเราออมเงินไว้ให้คนที่เรารัก โดยออมทั้งหมด 5 หมื่นกว่า และได้ผลตอบแทนของเงินบวกกับเงินที่เราจ่ายไป รวมได้เงินคืน 200,000 บาท

ส่วนเบี้ยประกันสุขภาพจะมีทั้งแบบเหมาจ่ายเป็นก้อนและแบบแยกค่าใช้จ่าย ในรีวิวนี้ขอพูดถึงเฉพาะแบบแยกค่าใช้จ่ายนะคะ ซึ่งสามารถเลือกได้ว่าจะเอาแบบค่าห้องคืนละเท่าไหร่ เริ่มที่คืนละ 400, 600, 800, 1000, 1500, 2000, 2500, 3000, 4000, 5000 (ค่าห้องสูงสุดที่ทำได้ จะขึ้นอยู่กับแบบประกันชีวิตหลักด้วยนะคะ ว่าเราทำทุนประกันเท่าไหร่) คำนวณเบี้ยประกันเด็กของสัญญาเพิ่มเติมสุขภาพแบบแยกค่าใช้จ่าย สามารถติดต่อ "ติดต่อที่ลิ้งค์นี้" ค่ะ

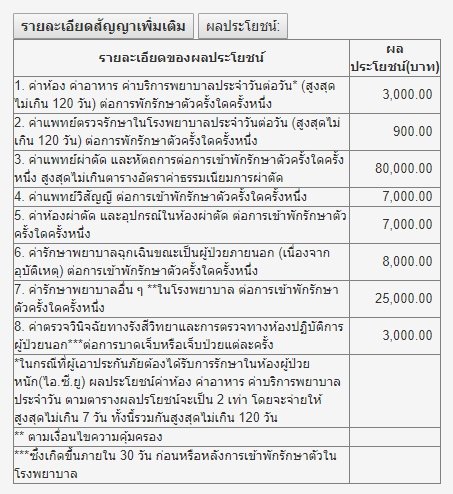

สัญญาเพิ่มเติมสุขภาพแบบแยกค่าใช้จ่าย แผน 3,000 บาท

ในที่นี้จะขอยกตัวอย่างเป็นแบบคืนละ 3,000 นะคะ เป็นค่าแบบเฉลี่ยของค่าห้องโรงพยาบาลทั่วๆ ไป แต่ถ้าเป็นโรงพยาบาลชั้นนำใหญ่ๆ ค่าห้องจะสูงกว่านี้ค่อนข้างมากนะคะ ขอให้พ่อแม่ลองพิจารณาดูว่าโรงพยาบาลที่ปกติครอบครัวเราใช้บริการมีค่าห้องระดับประมาณเท่าไหร่ และเบี้ยที่เราจะจ่ายได้อย่างไม่เดือดร้อน ประมาณปีละเท่าไหร่ เพื่อเป็นแนวทางในการเลือกระดับค่าห้องที่จะทำประกันนะคะ

คำถามที่พบบ่อยที่สุดคือ คือค่าห้องคืนละ 3,000 จะได้ความคุ้มครองอะไรบ้าง ให้ดูตามตารางนี้เลยนะคะ

หมายเหตุ

1. อัตราเบี้ยประกันนี้เปลี่ยนแปลงไปตามอายุของผู้เอาประกันนะคะ

2. สามารถซื้อความคุ้มครองของสัญญาสุขภาพนี้ต่อเนื่องได้ถึงอายุ 80 ปี

คำถามถัดมาคือ ต้องตรวจสุขภาพหรือไม่ ก็ต้องดูตามเงื่อนไขนี้นะคะ

1. ซื้อสัญญาสุขภาพใหม่พร้อมกับกรมธรรม์ประกันชีวิตหลัก จะพิจารณาเรื่องการตรวจสุขภาพโดยดูจากจำนวนเงินเอาประกันเป็นหลัก

2. ซื้อสัญญาสุขภาพใหม่ กับกรมธรรม์ประกันชีวิตหลักที่เคยซื้อไปแล้ว แต่ซื้อไปแล้วไม่เกิน 90 วันไม่ต้องตรวจสุขภาพ

3. ซื้อสัญญาสุขภาพใหม่ กับกรมธรรม์ประกันชีวิตหลักที่เคยซื้อไปแล้ว และซื้อไปแล้วเกินกว่า 90 วัน จะต้องนำส่งใบตรวจแต่ต้องดูด้วยว่าซื้อผลประโยชน์เท่าไหร่ โดยทางบริษัทจะพิจารณาอีกครั้งหนึ่ง

ข้อแนะนำที่สำคัญอีกเรื่องหนึ่งคือ การเลือกแผนทำประกันให้อยู่บนพื้นฐานของความเหมาะสมด้านงบประมาณและรายได้ต่อปีของครอบครัวด้วยค่ะ

ทั้งนี้ การทำประกันสุขภาพให้แก่ลูกรักตั้งแต่ลูกยังเป็นเด็กเล็กมาก มีข้อดีที่ควรระลึกคือ ลูกเราจะไม่มีประวัติการเจ็บป่วยอะไรมาก่อน ดังนั้นเมื่อกรมธรรม์อนุมัติจึงคุ้มครองอย่างเต็มที่ อย่างไม่มีข้อยกเว้นว่าเคยเป็นโรคนั้นโรคนี้ แต่การที่เราจะรอจนอายุมากขึ้นแล้วค่อยทำประกันสุขภาพนั้น เราจะมีโอกาสเจอปัญหาข้อยกเว้น เพราะถ้าเรามีประวัติสุขภาพมาก่อนทำประกัน เช่น เคยป่วยเป็นโรคอะไรมาก่อน หรือจะเป็นความดันสูง หรือน้ำตาลในเลือดสูงเกินเกณฑ์บ้าง หรือเคยตรวจพบว่ามีก้อนเนื้อ เป็นต้น บริษัทประกันอาจพิจารณาว่าไม่อนุมัติการทำประกันของเราก็ได้ อาจจะต้องถูกเพิ่มเบี้ยหรือถูกยกเว้นการคุ้มครองโรคที่เคยเป็นมาก่อนก็ได้ ทำให้การรับทำประกันก็จะยากขึ้นกว่าการทำประกันสุขภาพตั้งแต่ยังเป็นเด็กเล็กมากๆ ค่ะ

เขียนโดย ณภัชชา พงศ์วัฒนกิจกุล ที่ปรึกษาการเงิน AFPT™

หากใครมีข้อสงสัย ต้องการสอบถามหรือปรึกษาเพิ่มเติม

ติดต่อ และ ติดตามอัพเดตเรื่องน่ารู้ทางการเงินกับพี่แผน ได้ทาง

วางแผน.com (wangpaan.com)

Line: @Wangpaan

Facebook: Wangpaan

Twitter: @Wangpaan

Youtube: Wangpaan

อย่าลืมกด Like, Follow และ Subscript จะได้ไม่พลาดข่าวสารสำคัญจากพี่แผนนะครับ