9126 จำนวนผู้เข้าชม |

วางแผนสร้างกองทุนสุขภาพ

เนื่องจากได้มีผู้มารับคำปรึกษา ตั้งคำถามว่าหากต้องการมีประกันสุขภาพอีลิทเฮลท์พลัส วงเงินเหมาจ่ายค่ารักษาพยาบาลปีละ 20 ล้าน เขาจะต้องทำประกันแบบไหน ที่จะเก็บเงินเพียงช่วงที่ยังสามารถทำงานมีรายได้ และเมื่อสูงอายุ ให้มีประกันสุขภาพอีลิทเฮลท์พลัสดูแลเขาโดยไม่ต้องมีการชำระเบี้ยอีกเลยตลอดชีวิต

ทำอย่างไรจึงจะมีประกันสุขภาพอีลิทเฮลท์พลัสฟรีตลอดชีวิต

ก่อนอื่นมาดูแผนความคุ้มครองของอีลิทเฮลท์พลัสแผน 1 กัน ซึ่งหลักๆ ก็คือมีค่าห้องแบบห้องเดี่ยวมาตรฐานหรือ 10,000 ต่อคืน และค่ารักษาผู้ป่วยในกับผู้ป่วยนอกรวมวงเงินปีละ 20 ล้าน ไม่จำกัดจำนวนครั้งในการเข้า รพ. ตามตารางความคุ้มครองช่องแรกด้านล่างนี้ แผน 20 ล้านบาท

ทางเราจึงแนะนำเป็นกองทุนสุขภาพ ซึ่งจะใช้เวลาออมเงินทุกปีตั้งแต่ปีปัจจุบัน ไม่ว่าจะอายุเท่าไหร่ก็ตาม ออมด้วยจำนวนเงินเท่าๆกันทุกปี ไปเรื่อยๆ จนถึงอายุ 60 หรือถึงวันเกษียณนั่นเอง

โดยการลงทุนในกองทุนนั้น จะต้องเลือกกองทุนรวมตามอัตราความเสี่ยงที่ยอมรับได้ของแต่ละคน ซึ่งการซื้อกองทุนควบคู่กับการทำประกันอีลิทเฮลท์ คือประกันชีวิตควบการลงทุนที่เรียกว่า mDesign (ยูนิตลิ้งค์) นั่นเอง

หมายเหตุ : เนื่องจากผู้เขียนเป็นผู้จัดการที่เมืองไทยประกันชีวิต จึงขออธิบายถึงแบบประกันของบริษัทนี้เป็นหลัก

การวางแผนสร้างกองทุนสุขภาพแบบที่ 1

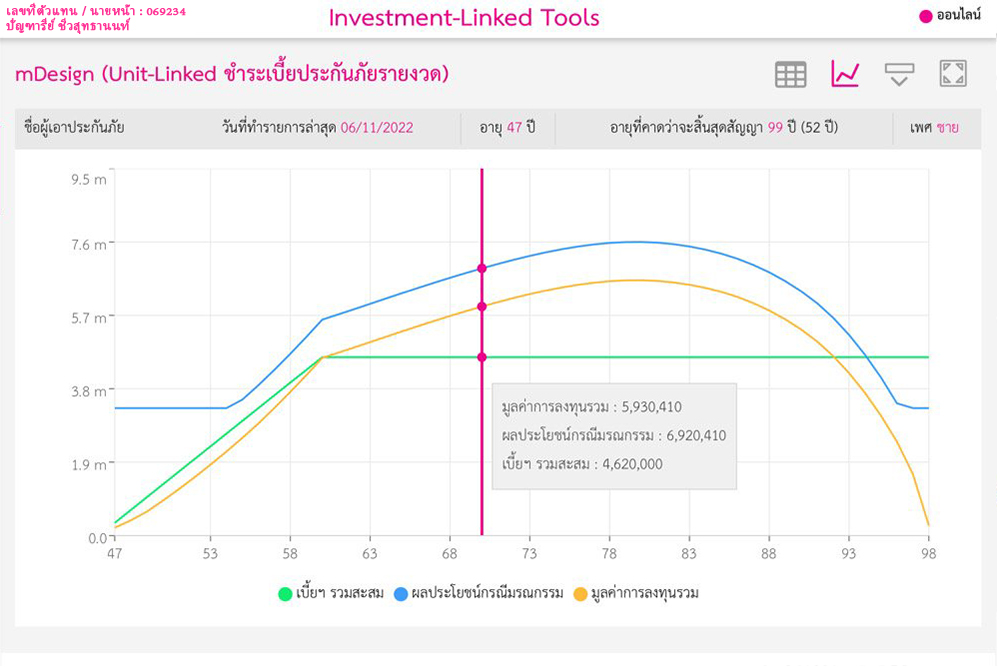

ผู้มารับคำปรึกษาเป็นชาย อายุ 47

มีวงเงินออมปีละ 330,000

ซึ่งทำให้ได้ความคุ้มครองชีวิตที่ 3,300,000 ตั้งแต่ปีแรกที่ลงทุน

โดยเราจะลองคำนวณผลตอบแทนจากการลงทุนในกองทุนรวมที่ได้ผลตอบแทนแบบความเสี่ยงปานกลางค่อนข้างต่ำ คือที่ประมาณ 5%

ทั้งๆ ที่หากดูผลตอบแทนย้อนหลังของกองทุนรวมหุ้นหรือตราสารทุน 10 ปี จะได้ผลตอบแทนมากกว่านี้ แต่เราจะคิดแบบ Conservative เพื่อจะดูว่าถ้าผลตอบแทนเพียง 5% จะได้มูลค่าการลงทุนเป็นอย่างไรและจะทำให้มีประกันสุขภาพอีลิทคุ้มครองนานแค่ไหน

แล้วเลือกประกันสุขภาพซึ่งเป็นสัญญาเพิ่มเติม ในที่นี้จะเลือกแบบ Elite Health Plus แผน 1 พื้นที่ความคุ้มครองในประเทศไทย วงเงินปีละ 20 ล้าน

แบบประกันสุขภาพที่สามารถเลือกได้มีหลายแบบ แต่แบบที่ความคุ้มครองสูงและครอบคลุม คือ อีลิทเฮลท์พลัส ที่แผนเริ่มต้นมีวงเงินสูงถึง 20,000,000 ต่อปี

การชำระเบี้ย จะชำระตั้งแต่ปีปัจจุบันคืออายุ 47 จนถึงอายุ 60 หรือถึงวันเกษียณ จากนั้นตั้งแต่อายุ 61 จะหยุดพักชำระเบี้ยยาวไปจนถึงสิ้นสุดกรมธรรม์ที่อายุ 98 และสิ้นสุดสัญญาเมื่ออายุ 99

สังเกต เส้นสีเขียว คือเบี้ยประกันหรือเงินที่เราออมไว้ สะสมกันเพิ่มขึ้นเรื่อยๆ ตั้งแต่ปีนี้จนถึงอายุ 60 รวมเบี้ยสะสม 4.62 ล้าน

เส้นสีเขียว คือเบี้ยประกันหรือเงินที่เราออมไว้ สะสมกันเพิ่มขึ้นเรื่อยๆ ตั้งแต่ปีนี้จนถึงอายุ 60 รวมเบี้ยสะสม 4.62 ล้าน

หลังจากนั้น ตั้งแต่อายุ 61 เราก็หยุดพักการชำระเบี้ย ทำให้เส้นสีเขียวคงที่หลังจากนั้น เส้นสีเหลือง คือมูลค่าการลงทุนในกองทุนรวมต่างๆ ณ แต่ละปี ซึ่งตามสมมติฐานว่ามีผลตอบแทนเฉลี่ยที่ 5% ต่อปี จะทำให้ได้ค่ามูลค่ากองทุนหรือ NAV รวมเพิ่มขึ้นเรื่อยๆ โดยมูลค่ากองทุนนี้เป็นมูลค่าสุทธิที่หักลบด้วยค่าเบี้ยประกันสุขภาพอีลิทเฮลท์เรียบร้อยแล้ว จะเห็นว่าในระยะแรกเส้นกราฟนี้เพิ่มขึ้นเรื่อยๆ สาเหตุเป็นเพราะค่าเบี้ยประกันสุขภาพไม่มากในผู้ที่อายุน้อย แต่เมื่ออายุมากขี้นเบี้ยประกันสุขภาพปรับเพิ่มสูงขึ้น เมื่อมาหักในมูลค่าการลงทุน ทำให้เส้นมูลค่ากองทุนสุทธินี้ค่อยๆ slope ลดลง แต่ก็ยังคงมีมูลค่าเหลืออยู่จนถึงวันสิ้นสุดสัญญาของกรมธรรม์ คือเมื่ออายุ 99

จะเห็นว่า ณ ปีสุดท้ายของสัญญา หรืออายุ 98 ก็ยังคงมีมูลค่าการลงทุนเหลืออยู่ถึง 259,400 บาท ซึ่งแบบยูนิตลิ้งค์สามารถเพิ่มเงินลงทุนหรือถอนเงินออกในปีไหนก็ได้ แต่ในที่นี่เราสมมติว่าในระหว่างสัญญาตั้งแต่อายุ 47 ถึง 60 มีการออมเงินสม่ำเสมอปีละ 330,000 และตั้งแต่อายุ 47 ถึง 99 ไม่มีการเพิ่มเงินพิเศษมาระหว่างทางและไม่มีการถอนเงินออกไปใช้จ่ายเลย

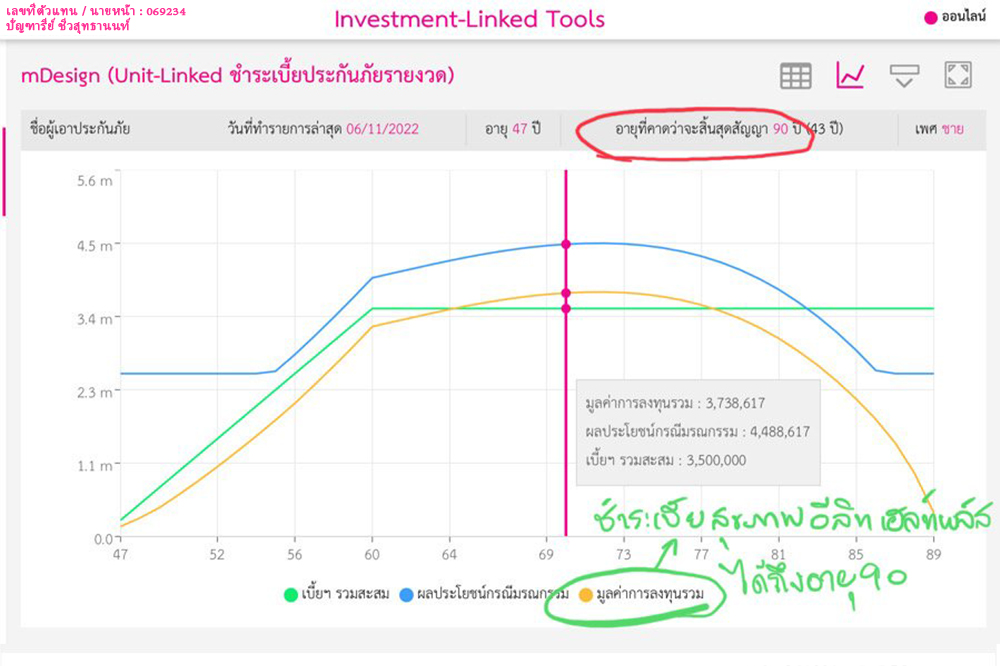

การวางแผนสร้างกองทุนสุขภาพแบบที่ 2

แบบที่ 2 นี้จะคล้ายแบบแรก เพียงแต่ว่าถ้าเราต้องการให้ประกันสุขภาพคุ้มครองถึงแค่อายุ 90 ก็พอ และลดเงินเบี้ยประกันต่อปีลง ให้กรมธรรม์สิ้นสุดเมื่ออายุ 90

เมื่อลองปรับตัวเลขเป็นเบี้ยปีละ 250,000 ตั้งแต่ปีนี้ถึงอายุ 60 และหยุดพักชำระเบี้ยตั้งแต่อายุ 61 เป็นต้นไปเหมือนเดิม

การสร้างกองทุนสุขภาพแบบที่ 2 ปีละ 250,000 ถึงอายุ 60 นี้จะทำให้เรามีประกันสุขภาพอีลิทเฮลท์คุ้มครองไปเรื่อยๆ จนถึงอายุ 90 ปี

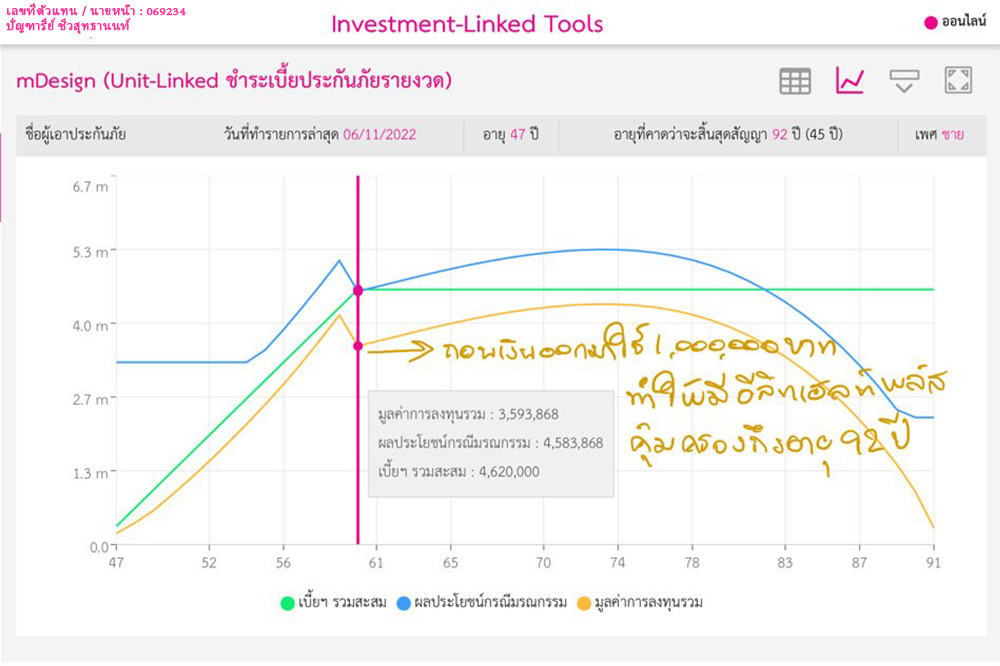

การวางแผนสร้างกองทุนสุขภาพแบบที่ 3

ในแบบที่ 3 นี้จะลองทำให้เหมือนแบบที่ 1 คือออมปีละ 330,000 ถึงอายุ 60 แต่มีการปรับโดยการถอนเงินออกมา 1,000,000 ในปีที่ 14 หรือตอนอายุ 60 เพื่อดูว่ากองทุนสุขภาพนี้จะมีอีลิทเฮลท์พลัสถึงอายุเท่าไหร่

ปรากฎว่า จะได้กราฟที่มีมูลค่าการลงทุนลดฮวบลงในปีที่อายุ 60 จากนั้นมูลค่าการลงทุนก็ค่อยๆ เพิ่มขึ้นและดูแลเบี้ยประกันสุขภาพไปทุกปี แต่ระยะเวลาสิ้นสุดของประกันสุขภาพ จากที่ตอนแรกจะได้ถึงอายุ 99 จะได้สุขภาพคุ้มครองถึงอายุ 92 ปีเท่านั้น เพราะเราได้นำเงินออกไปก่อนจำนวนหนี่ง แต่ก็ยังพอคุ้มครองได้ถึงอายุที่มากกว่าอายุขัยโดยเฉลี่ยของคนไทย

ดังนั้น จำนวนเงินที่จะวางแผนลงทุนจึงขึ้นอยู่กับความต้องการใช้เงิน และจำนวนเงินที่มีด้วย รวมทั้ง จำนวนปีที่ต้องการออมเงิน ซึ่งรอถึงปีนั้นๆ ค่อยตัดสินใจอีกทีก็ได้

หากคิดว่าจะเกษียณอายุ 55 ก็อาจกำหนดชำระเบี้ยถึงอายุ 55 หรือหากอยากทำงานต่อไปจนถึงอายุ 65 เราก็กำหนดเป็นหยุดพักชำระเบี้ยตอนอายุ 66 ได้

ซึ่งจะมีผลทำให้มูลค่าการลงทุนปรับขึ้นลงตามจำนวนปีและจำนวนเงินเหล่านี้

หากทางคุณต้องการให้เว็บวางแผนดอทคอม ทำตัวเลขหรือลองเสนอกราฟมูลค่าการลงทุนตามจำนวนเงินที่คุณกำหนด สามารถติดต่อเราได้ที่ https://line.me/ti/p/eY-hHXdJj8

สอบถาม เช็คเบี้ย หรือปรึกษาการวางแผนประกัน

ปัญฑารีย์ ชีวสุทธานนท์, MDRT2024, Top Wealth Champion และ Top Health Champion

Tel&Line : 0814540909 หรือคลิกที่นี่ https://line.me/ti/p/eY-hHXdJj8

ตัวแทนประกันชีวิต ตำแหน่งผู้จัดการขาย A+ เมืองไทยประกันชีวิต เลขที่ใบอนุญาต 6301052742

ผู้แนะนำการลงทุน IC License เลขที่ 118641

UN/UL License เลขที่ 6301052742

ใบอนุญาตนายหน้าวินาศภัย เลขที่ใบอนุญาต 6604014880

Facebook คลิก : วางแผนอุ่นใจ

Tiktok คลิก : www.tiktok.com/@wangpaanunjai

Youtube คลิก : วางแผนอุ่นใจ

อย่าลืมกด Like, Follow และ Subscribe จะได้ไม่พลาดข่าวสารสำคัญจากพี่แผนนะคะ...

![[How to] กองทุนเพื่อลดหย่อนภาษีปี 2566 SSF กับ RMF ซื้ออันไหนดี](https://image.makewebcdn.com/makeweb/c_c_290x193/lOuJoJErT/DefaultData/SSF_RMF.jpg?v=202405291424 "[How to] กองทุนเพื่อลดหย่อนภาษีปี 2566 SSF กับ RMF ซื้ออันไหนดี")